Pourquoi ?

Ce mode de collecte permet d’ajuster automatiquement le niveau d’imposition aux variations de revenus, et d’éviter les difficultés en cas de changement de situation (licenciement, retraite…).

Quels revenus?

Quasiment tous : traitements et salaires, retraites, revenus des indépendants, revenus fonciers récurrents, revenus de remplacement (exemple, allocations chômage.). Revenus des capitaux mobiliers et les plus-values immobilières déjà prélevés à la source.

Calendrier ?

1er janvier 2019, avec possibilité de prendre connaissance du taux de prélèvement dès avril-mai, via leur déclaration de revenus 2017.

Calcul du taux d’imposition ?

L’administration fiscale calculera le taux et le transmettra aux collecteurs – sur la base des revenus de l’année précédente. Actualisé annuelle en septembre.

Pour des raisons de prise en compte de ses changements de situation familiale ou de variations revenu importantes le contribuable aura la possibilité de demander, en cours d’année, une mise à jour de son taux d’imposition.

Collecte ?

Pour les salariés : prélèvement par l’employeur et par les caisses de retraite pour les retraités. Pour les travailleurs indépendants l’administration fiscale calculera en fonction des revenus des mois précédents et ajustera selon les revenus effectifs. Ils verseront quant à eux un acompte mensuel ou trimestriel.

Conjugalisation ou individualisation ?

Calcul au niveau du foyer fiscal (Conjugalisation), donc les deux membres d’un couple seront prélevés au même taux. Mais s’il apparaît une grosse disparité de revenus il sera possible d’opter pour des taux individualisés. Le conjoint le mieux payé étant prélevé à un taux supérieur, et le moins payé à un taux inférieur

Et les réductions par crédits d’impôt ?

Rien de changé avec perception des crédits en septembre. Un acompte de 30% serait versé chaque année pour les services à domicile ou les gardes d’enfant.

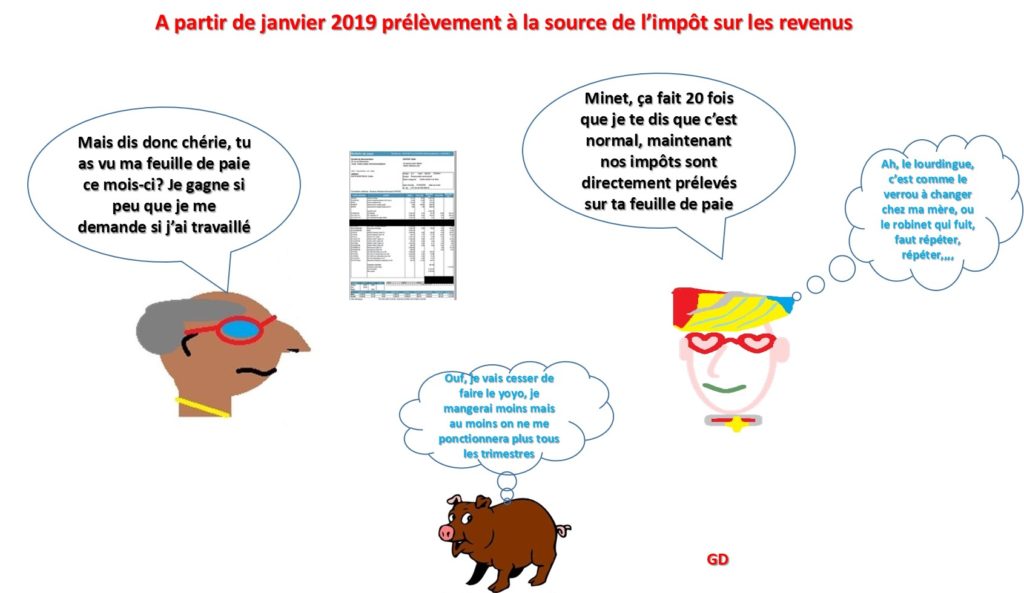

2018 : année blanche ?

Oui et non. En 2018 on paie sur les revenus 2017 et en 2019 sur ceux de 2019, mais si les revenus 2018 s’avèrent supérieurs à ceux des trois dernières années, les contribuables concernés seront imposés sur le surplus.

Et la déclaration annuelle des revenus ?

Rien de changé. D’ailleurs l’employeur ou la caisse de retraite ne connaitra pas les crédits d’impôt et revenus exceptionnels, le remboursement des « trop perçus » ou « moins perçus ». Déclaration = actualisation du taux.

La confidentialité ?

Les employeurs ou les caisses de retraite ne disposeront pas d’informations confidentielles. Pour éviter que le taux d’imposition révèle des indications, il est prévu la mise en place à la demande d’un « taux neutre ». Le solde sera payé ensuite directement au fisc si taux neutre inférieur au taux réel.

Gilles DESNOIX